Ministerstwo Finansów opublikowało ostrzeżenia dotyczące optymalizacji podatkowej funduszy inwestycyjnych zamkniętych (FIZ) z wykorzystaniem obligacji. Działania nakierowane na osiągnięcie korzyści podatkowej będą weryfikowanie pod kątek klauzuli przeciwko unikaniu opodatkowania przewidzianej w Ordynacji Podatkowej. Stosownie do wytycznych Ministerstwa Finansów organy kontrolne powinny zwrócić szczególną uwagę na rolę usług doradztwa prawnego w kontrolowanych transakcjach.

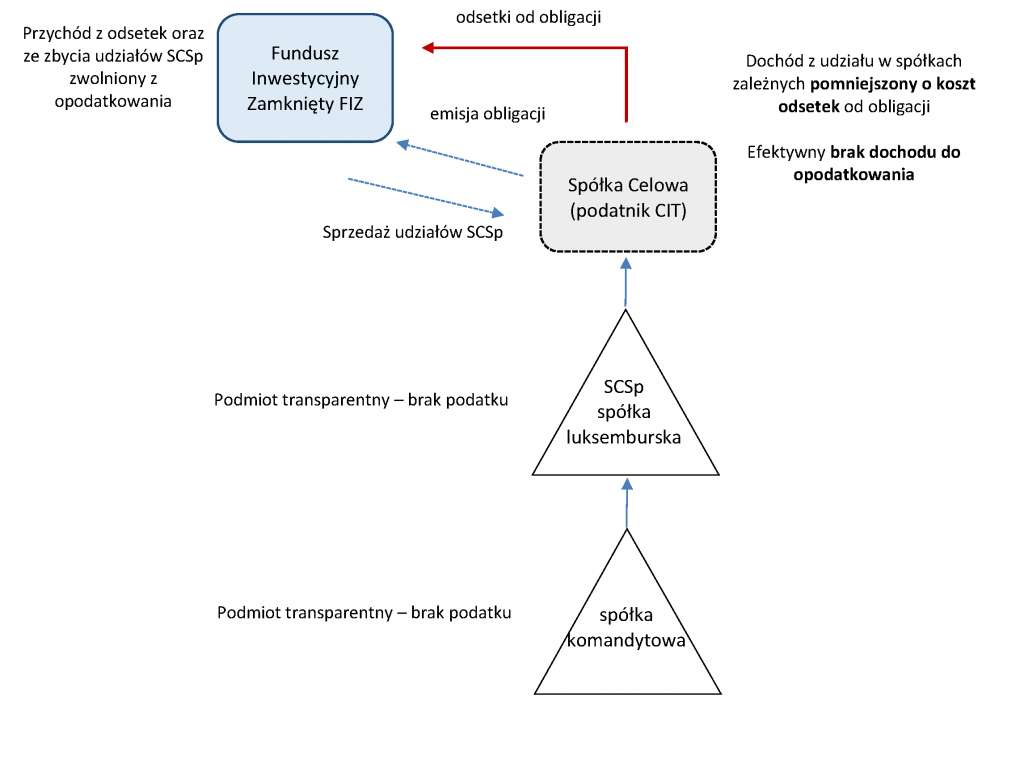

Na gruncie polskiego prawa spółki komandytowe lub spółki im podobne utworzone zgodnie z obcym ustawodawstwem stanowią tzw. spółki transparentne podatkowo. Oznacza to, iż ? odmiennie niż w przypadku spółek kapitałowych ? dochód osiągnięty przez taką spółkę opodatkowany jest dopiero na poziomie jej wspólników (proporcjonalnie do posiadanego przez nich udziału). Zgodnie zaś z poczynionymi przez służby skarbowe ustaleniami, odnotowano przypadki grup spółek transparentnych, dla których dominującym podmiotem jest fundusz inwestycyjny zamknięty (FIZ), gdzie następowała potencjalnie sztuczna zmiana struktury właścicielskiej.

Ministerstwo Finansów wskazało na przypadki, w których własnościowa struktury grupy uległa przekształceniu w ten sposób, że FIZ zbył swoje udziały w spółce prawa obcego do innej spółki mającej status podatnika (?Spółka Celowa?), zaś Spółka Celowa sfinansowała to nabycie poprzez emisję obligacji obejmowanych przez FIZ, na skutek czego:

- Spółka Celowa uzyskiwała status udziałowca spółki prawa obcego (a pośrednio spółki komandytowej wykazującej dochody z danej działalności gospodarczej);

- w związku z emisją obligacji Spółka Celowa zaciągała zobowiązanie finansowe wobec FIZ, w związku z czym została obciążona kosztami odsetek od obligacji stanowiącymi dla Spółki Celowej koszt uzyskania przychodu.

W przeanalizowanych przez służby kontrolne sytuacjach wykreowany koszt odsetek od obligacji u Spółki Celowej miał konsumować całości lub dominującej części dochody z udziału w podmiotach zależnych.

Źródło: www

Sztuczny sposób działania jako ?sito? podejrzanych optymalizacji podatkowych

W ocenie Ministerstwa Finansów wobec transakcji tego typu może znaleźć zastosowanie klauzula przeciwko unikaniu opodatkowania objęta dyspozycją art. 119a § 1 Ordynacji Podatkowej. Zgodnie z jej brzmieniem, czynność dokonana przede wszystkim w celu osiągnięcia korzyści podatkowej, sprzecznej w danych okolicznościach z przedmiotem i celem przepisu ustawy podatkowej, nie skutkuje osiągnięciem korzyści podatkowej, jeżeli sposób działania był sztuczny.

W konsekwencji, zidentyfikowane restrukturyzacje z wykorzystaniem obligacji powinny ? stosownie do art. 119c § 1 Ordynacji Podatkowej ? zostać zbadane pod kątem elementów takich jak m.in.: nieuzasadnione dzielenie operacji, angażowanie podmiotów pośredniczących mimo braku uzasadnienia ekonomicznego lub gospodarczego, wystąpienie elementów prowadzących do uzyskania stanu identycznego lub zbliżonego do stanu istniejącego przed dokonaniem czynności, wystąpienie elementów wzajemnie się znoszących lub kompensujących, wystąpienie ryzyka ekonomicznego lub gospodarczego przewyższającego spodziewane korzyści inne niż podatkowe w takim stopniu, że należy uznać, że działający rozsądnie podmiot nie wybrałby tego sposobu działania.

Ministerstwo Finansów w opublikowanym komunikacie zwraca uwagę, iż organy kontrolne mogą dokonywać ustaleń z wykorzystaniem wszelkich dostępnych środków dowodowych, w tym nie tylko odpowiednich dokumentów prawnych ale również zeznań świadków złożonych pod rygorem odpowiedzialności karnej.

Jednocześnie zaakcentowaniu uległa rola doradztwa prawnego w realizacji „podejrzanych” restrukturyzacji. ?Organy kontrolne powinny zwrócić szczególną uwagę na rolę usług doradztwa prawnego lub podatkowego przy planowaniu lub realizacji tej optymalizacji. W tym zakresie punktem wyjścia powinny być faktury z tytułu doradztwa wraz z dowodami realizacji tych usług w okresie transakcji (?). Jeśli ustalenia te będą niekompletne, mogą być uzupełnione o wyniki kontroli krzyżowej u usługodawcy, w szczególności poprzez sięgnięcie do systemu rejestracji czasu pracy doradców.?.

Ministerstwo Finansów poinformowało również, że korekta rozliczeń podatkowych wraz z uiszczeniem zaległości podatkowej przed wszczęciem postępowania kontrolnego pozwoli na uchronienie się przed negatywnymi konsekwencjami ?sztucznych restrukturyzacji?.

{kind=link}