Współautorką wpisu jest Beata Skrzyńska.

Spółka pozyskuje inwestora, a po 4 latach kolejnego. Prognozy finansowe wskazują, że przez rozwodnienie pierwszy inwestor może spodziewać się 20% spadku zakładanego zwrotu z inwestycji. Zapobiec temu mogła tzw. klauzula antidilution.

Rozwodnienie

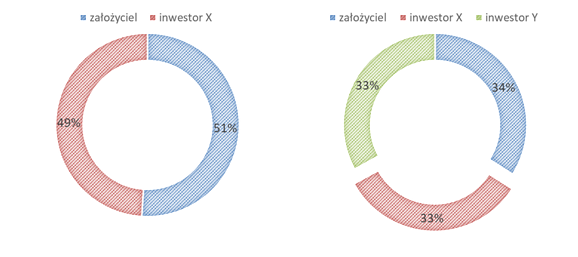

Zgodnie z definicją GPWInfostrefa, rozwodnienie to ?zmniejszenie procentowego udziału poszczególnych akcjonariuszy w spółce na skutek nowej emisji, w ramach której akcje obejmują inni akcjonariusze.?[1]. Oczywiście mechanizm ten nie dotyczy jedynie akcji, równie dobrze może wystąpić w strukturze udziałowej np. sp. z o.o. W każdym jednak wypadku chodzi o sytuację, gdy obecni akcjonariusze (wspólnicy) nie otrzymują nowych akcji (udziałów), a ostateczna ilość akacji (udziałów) i wartość kapitału zakładowego się zwiększa. W prosty sposób zobrazuje to graf przedstawiający hipotetyczną sytuację pozyskania przez start?up dwóch inwestorów. Chronologiczne założenia są następujące:

- Powstaje spółka, której wspólnikami są (i) założyciel obejmujący 51 udziałów stanowiących 51% wszystkich udziałów oraz (ii) inwestor X obejmujący 49 udziałów stanowiących 49% wszystkich udziałów;

- Po jakimś czasie spółka ta pozyskuje drugiego inwestora, przez co tworzy 50 nowych udziałów zwiększając ich łączną liczbę w spółce ze 100 do 150. Wszystkie nowe (50) udziały zostają objęte przez nowego inwestora Y.

W ten sposób udział procentowy założyciela i inwestora X został rozwodniony. W konsekwencji Inwestor X spodziewać się może zmniejszonego zwrotu z inwestycji, bowiem partycypować aktualnie będzie w zyskach jedynie w 33%, a nie 49%, jak pierwotnie zakładał lokując swoje środki w spółkę. W jego interesie będzie zatem wprowadzanie mechanizmów utrzymujących jego kapitałowe znaczenie w spółce, pozwalających na zachowanie jego procentowego udziału na zbliżonym poziomie w przypadku braku możliwości przyszłego obejmowania nowych udziałów spółki.

Prawo pierwszeństwa i prawo poboru

Podstawowym mechanizmem ochrony obecnych wspólników lub akcjonariuszy przed rozwodnieniem jest prawo pierwszeństwa lub, będące jego odpowiednikiem w prostej spółce akcyjnej i spółce akcyjnej, prawo poboru.

Instytucje te przewidują prawo pierwszeństwa dla dotychczasowych wspólników (akcjonariuszy) do objęcia nowych udziałów (akcji) w podwyższonym kapitale zakładowym w stosunku do swojego aktualnego poziomu kapitałowego uczestnictwa w spółce. Innymi słowy, ile procent udziałów (akcji) mam, tyle procent nowych udziałów (akcji) otrzymam. O ile więc sama spółka nie zdecyduje się uprzednio na zaoferowanie nowych udziałów (akcji) podmiotom z zewnątrz, ustawa wprowadza zasadę prymatu obecnych udziałowców, gwarantując im priorytetową pozycję wobec możliwości uzyskania nowych udziałów (akcji). Od zasady tej można jednak odejść poprzez podjęcie stosownej uchwały zgromadzenia wspólników lub walnego zgromadzenia. Główna różnica pomiędzy obiema instytucjami polega na tym, że prawo pierwszeństwa dla wspólników sp. z o.o. przewidziane przez art. 258 KSH może zostać wyłączone również na podstawie uprzedniej decyzji wspólników zawartej w odpowiednim postanowieniu umowy spółki. Ograniczenie zaś prawa poboru zapewnionego w art. 433 KSH dla akcjonariuszy spółki akcyjnej możliwe jest jedynie na podstawie restrykcyjnie obudowanej wymaganiami uchwale walnego zgromadzenia[2].

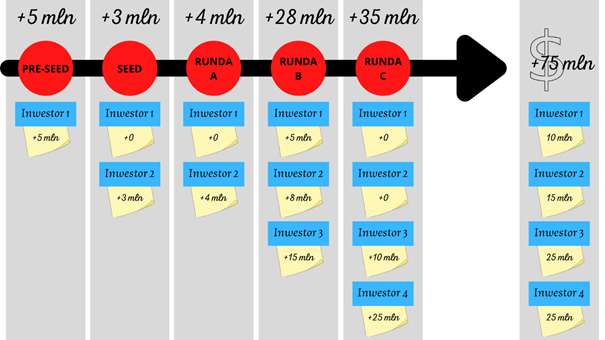

Wyłączenie prawa poboru lub prawa pierwszeństwa występuje częstokroć w praktyce, gdy spółka potrzebuje nowych znacznych środków pieniężnych i nie zdecydowała się na finansowanie dłużne. W takim przypadku najczęściej szuka nowego inwestora, który wniesie ze sobą nowe zasoby potrzebne do kontynuowania rozwoju, czy po prostu dalszej działalności. Dochodzi wtedy do mechanizmu opisywanego przez wcześniej wskazany graf, gdzie obecni udziałowcy zostają pozbawieni możliwości obejmowania nowych udziałów (akcji). Problem rozwodnienia i jego poziom dotkliwości dla pierwotnego inwestora najłatwiej dostrzec w segmencie funduszy Venture Capital specjalizujących się w inwestowaniu w start?upy będące przedsiębiorstwami na wczesnej fazie rozwoju. W typowych warunkach świata VC ostateczna kwota dostarczona spółce jest bowiem podzielona na tzw. rundy finansowania, w ramach których pojawiają się coraz to nowsze podmioty kapitalizujące przedsiębiorcę. Co więcej, podczas kolejnych rund środki wprowadzane do spółki powiększają się, co również przekłada się na wielkość nowych emisji. Sytuację pierwszego inwestora zrozumieć można dzięki przykładowemu zestawieniu rund finansowania i wielkości dostarczanych przez nie środków:

W pokazanym przykładzie udział Inwestora 1, uczestniczącego w spółce najdłużej ze wszystkich pozostałych inwestorów jako wspólnik lub akcjonariusz, poddany zostałby dużemu rozwodnieniu. Środki przekazane spółce przez niego stanowiłyby zaledwie ponad 13% wszystkich pieniędzy otrzymanych przez spółkę w ramach rund finansowania. Mimo prawdopodobnie dużego udziału w kapitale zakładowym w momencie wejścia do spółki, po zakończeniu rundy C Inwestor 1 ostatecznie musiałby się liczyć ze znaczącym zmniejszeniem swojego znaczenia w strukturze właścicielskiej. Problem spotęgowany być może w przypadku różnych cen emisyjnych akcji poszczególnych serii. Zakładając, że kolejni inwestorzy obejmowaliby akcje za cenę emisyjną mniejszą niż miało to miejsce podczas poprzednich emisji, mogłoby dojść do sytuacji, w której poprzedni inwestor, płacąc tyle samo, posiadałby mniej akcji od nowego finansującego.

Antidilution protection

Z tego właśnie powodu w umowach inwestycyjnych zawierana jest wykreowana przez praktykę klauzula o fundamentalnym znaczeniu dla tzw. seedowych inwestorów, która ma na celu zapobiegnięcie rozwodnienia udziału w przypadku kolejnych rund finansowania – antidilution protection. Związane jest to z faktem, że inwestor nie jest zobowiązany do partycypacji w kolejnych rundach (choć oczywiście występują takie przypadki umownego zobowiązania się do dalszego finansowania spółki). W takim przypadku obecny już w spółce inwestor zabezpiecza się na wypadek rozwodnienia związanego z nabywaniem przez nowego udziałowca akcji po niższej cenie niż w poprzednich rundach. Z badań wynika, że klauzula antidilution występuje w prawie 95% inwestycji z udziałem funduszy Venture Capital[3], czyniąc ją najważniejszą klauzulą stosowaną przez takich inwestorów.

Podręcznikowo powinno się rozróżnić dwa rodzaje takich klauzul: (i) full ? ratchet oraz (ii) średniej ważonej. Metoda full ? ratchet zakłada brak procentowego zmniejszenia się udziału w kapitale zakładowym inwestora, co uzyskiwane jest przez korektę ceny i ilości objętych przez niego akcji. Korekta taka powoduje zwiększenie jego stanu posiadania akcji, tak jakby uczestniczył w danej rundzie[4]. Osiąga się to przez zrównanie wartości starej emisji do wartości nowej emisji, przez co stary inwestor uzyskuje nowe akcje w ramach wniesionych środków już w poprzedniej rundzie. Ostateczny udział starego inwestora po przeprowadzeniu nowej rundy liczy się przez podzielenie wartości starej emisji przez cenę akcji nowej emisji. Ilustruje to poniższy przykład.

Inwestor nabywa 1 mln akcji po cenie 1,00 złoty za akcję, po czym dochodzi do kolejnej emisji 1 mln akcji, w której inwestor nie uczestniczy. Cena za akcję tym razem wynosi 0,5 złotego. Full ? ratchet zobowiązuje do zrównania ceny starej emisji (1 złoty) do ceny nowej (0,5 złotego), co przekłada się na objęcie przez inwertora kolejnego miliona akcji (1 mln złotych dzielone jest przez 0,5 złotego, co daje wynik 2 mln akcji ostatecznie posiadanych przez inwestora).

Średnia ważona jest odpowiednio dostosowywana do konkretnych przypadków, lecz jej głównym założeniem jest określenie ilości przysługujących nowych akcji dla starego inwestora nie tylko w oparciu o cenę nowej emisji, ale również liczbę emitowanych akcji[5]. Cena za akcję poprzedniej emisji korygowana jest za pomocą uśredniania obu cen i wartości emisji.

Akcje założycielskie prostej spółki akcyjnej

Wartym uwagi zagadnieniem jest również fakt unormowania na poziomie ustawowym mechanizmu chroniącego przed rozwodnieniem w prostej spółce akcyjnej. W przeciwieństwie do innych spółek kapitałowych akcje PSA nie podlegają ograniczeniom w zakresie maksymalnej liczby głosów, do których mogą uprawniać ich posiadacza. Zgodnie z tym w art. 300[26] §1 KSH przewidziane zostało nieznane do tej pory w ustawie szczególne uprawnienie posiadaczy akcji założycielskich do odpowiedniego zwiększania przysługujących z akcji głosów w przypadku nowych emisji. Akcje założycielskie opatrzone są wtedy uprawnieniem sprowadzającym się do tego, że każda kolejna emisja nowych akcji nie może naruszać określonego minimalnego stosunku liczby głosów przypadających na te akcje uprzywilejowane do ogólnej liczby głosów przypadających na wszystkie akcje spółki.

W praktyce oznacza to ni mniej, ni więcej, że umowa spółki przewiduje określony procentowy stosunek udziału w ogólnej liczbie głosów, do którego uprawniają akcje założycielskie. Przykładowe postanowienie brzmiałoby następująco:

Niezależnie od każdej kolejnej emisji nowych akcji, na akcje założycielskie serii A w każdym przypadku przypadać będzie (łącznie) nie mniej niż 51% (słownie: pięćdziesiąt jeden procent) głosów w stosunku do ogólnej liczby głosów przypadających na wszystkie akcje Spółki.

Za dość konsekwentne działanie ustawodawcy powinno się uznać wprowadzenie korespondującej z §1 regulacji art. 300[26] §2 KSH, która wskazuje na konieczność określenia w uchwale o emisji nowych akcji liczbę głosów, jaka będzie przypadać na akcje założycielskie (uwzględniając określony procentowy stosunek liczby głosów przypadających na uprzywilejowane akcje założycielskie) po wpisie do rejestru nowej emisji akcji. Dzięki temu KSH w jasny sposób określa zasady liczenia aktualnej w danym momencie liczby głosów przypadającej na poszczególne akcje spółki, co oczywiście ma na celu uniknięcia jakichkolwiek wątpliwości w tej materii[6].

***

Współautorami wpisu są Jan Ośka, Junior Associate w Kancelarii RKKW oraz Beata Skrzyńska.

[1] Zespoł GPWInfostrefa, Rozwodnienie akcji (kapitału) ? czym jest?, GPWInfostrefa, https://www.gpwinfostrefa.pl/rozwodnienie-akcji-kapitalu-czym-jest; 30.01.2021 r.

[2] Wyjątkiem od zasady jest możliwość zawarcia w statucie upoważnienia dla zarządu do pozbawienia prawa poboru w całości lub w części za zgodą rady nadzorczej w przypadku wykorzystania przewidzianej w spółce instytucji podwyższenia kapitału docelowego (art. 447 §1 zd. 2 KSH).

[3] S. N. Kaplan, P. Strömberg, Financial contracting theory meets the real world: An empirical analysis of Venture Capital contracts, NBER working paper series, nr 7660, Cambridge 2000 r., s. 22.

[4] P. Lubecki, Venture Capital, Warszawa 2020 r., s. 151.

[5] F. Brad, J. Meldenson, Venture Deals Be Smarter Than Your Lawyer And Venture Capitalist, wyd 4., New Jersey 2019 r., s. 101.

[6] Por. B. Woźniak [w:] Prosta spółka akcyjna. Komentarz, red. M. Kożuchowski, M. Macieszczak, Warszawa 2021, art. 300[26].

{kind=link}