")

Czy klauzula tag along zapewnia bezpieczeństwo wspólnikom mniejszościowym?

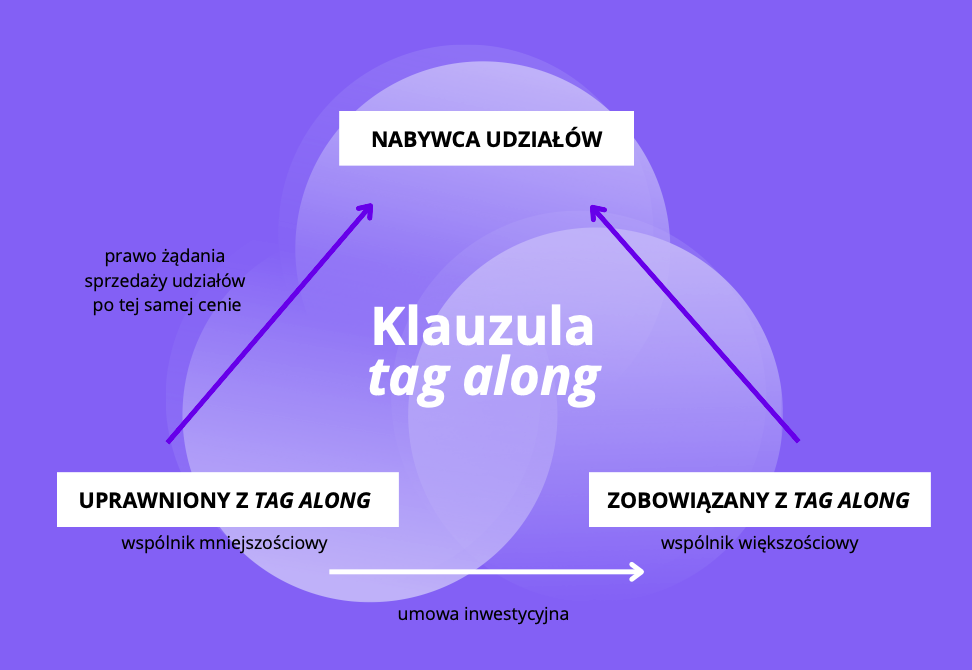

Klauzula tag along, nazywana także prawem przyłączenia, jest jedną z podstawowych klauzul zawieranych w umowach inwestycyjnych. Z założenia, klauzula ta ma na celu ochronę wspólników mniejszościowych poprzez zagwarantowanie im prawa do wyjścia ze spółki w sytuacji, w której zbycia swoich udziałów na rzecz osoby trzeciej dokonuje także wspólnik większościowy. W inwestycjach typu venture capital[1] uprawnionym z klauzuli tag along jest z kolei bardzo często inwestor, który swoje zaangażowanie finansowe w spółkę może chcieć uzależnić od obecności w niej wspólników (założycieli), którzy dysponują wiedzą i umiejętnościami niezbędnymi do dalszego jej rozwoju.

W niniejszej publikacji przyjrzymy się pierwszej sytuacji i odpowiemy na pytanie czy zastrzeżenie klauzuli tag along w umowie inwestycyjnej efektywnie zabezpiecza uprawnienia wspólników mniejszościowym.

Cele klauzuli tag along

Podstawowym celem klauzuli tag along jest zapewnienie wspólnikowi mniejszościowemu możliwości opuszczenia spółki w momencie sprzedaży swoich udziałów przez wspólnika kontrolującego spółkę. Wspólnik mniejszościowy może bowiem nie być zainteresowany dalszym uczestnictwem w spółce w sytuacji, w której zmienił się podmiot ją kontrolujący.

Ponadto, prawo wspólnika mniejszościowego do żądania zbycia udziałów na rzecz tego samego podmiotu i na takich samych warunkach, na jakich zbycia udziałów dokonuje zobowiązany z klauzuli tag along, ma na celu uzyskanie przez niego wyższej ceny za udziały, od tej którą uzyskałby później, sprzedając wyłącznie swoje udziały.

Umowa o świadczenie przez osobę trzecią

W doktrynie przeważa pogląd, że konstrukcja klauzuli tag along opiera się na normie art. 391 KC, który stanowi przykład umowy gwarancyjnej. Na podstawie tej umowy gwarant (zobowiązany z tag along) zobowiązuje się do spełnienia określonego świadczenia gwarancyjnego (naprawienia szkody) w przypadku niezaciągnięcia przez osobę trzecią (nabywcę udziałów od wspólnika większościowego) zobowiązania lub niespełnienia przez nią świadczenia. Uprawnionym z tag along (beneficjentem gwarancji) jest wspólnik mniejszościowy.

Treścią przyrzeczenia gwarancyjnego, w przypadku klauzuli tag along, jest zobowiązanie wspólnika większościowego do zapłaty uprawnionemu z tej klauzuli odszkodowania, w przypadku niezaciągnięcia przez osobę trzecią zobowiązania, tj. w przypadku braku zawarcia przez nią umowy nabycia udziałów od wspólnika mniejszościowego na warunkach wynikających z klauzuli. Jedną z przesłanek odpowiedzialności gwaranta jest zatem poniesienie szkody przez uprawnionego z tag along. Z uwagi jednak na możliwe trudności z wykazaniem wysokości szkody, wprowadzenie do umowy inwestycyjnej klauzuli tag along w czystej postaci wydaje się nieefektywne.

Umowa z art. 391 KC nie zobowiązuje bowiem wspólnika większościowego (gwaranta) do niczego więcej niż tylko do naprawnienia szkody. Wbrew pojawiającym się przeciwnym poglądom, umowa gwarancyjna nie stanowi przede wszystkim zobowiązania wspólnika większościowego do niezbywania jego udziałów podmiotowi trzeciemu.

Zabezpieczenie zobowiązania

Jak wobec tego wspólnicy mniejszościowi powinni zadbać o zabezpieczenie swoich interesów?

Przede wszystkim obowiązek naprawienia szkody przez zobowiązanego z klauzuli tag along należałoby zastąpić zobowiązaniem do zapłaty zryczałtowanej sumy gwarancyjnej.

Ponadto, z uwagi na kontrowersje występujące w doktrynie prawa handlowego związane z możliwością uznania klauzuli tag along za ograniczenie zbywalności udziałów, klauzulę tag along należałoby każdorazowo uzupełniać o wyraźne wskazanie, że dokonanie sprzedaży udziałów z naruszeniem klauzuli tag along nie wywrze skutku wobec spółki[2].

Andrzej Szlęzak zaproponował jakiś czas temu alternatywne rozwiązanie[3] mające polegać na zapewnieniu ?wyjścia? wspólników mniejszościowych ze spółki poprzez złożenie im przez wspólnika większościowego nieodwołalnej oferty kupna ich udziałów, pod warunkiem, że jej przyjęcie przez nich będzie możliwe tylko w sytuacji, gdy w określonym terminie od przystąpienia do spółki nowego wspólnika nie wykupi on udziałów wspólników mniejszościowych.

Przyjęcie oferty przez wspólników mniejszościowych zapewniłoby im wyjście ze spółki, a na ich miejscu w spółce zostałby dotychczasowy wspólnik większościowy, który stałby się właścicielem ich udziałów. Jak zauważył sam autor zaproponowane rozwiązanie prawie nie występuje jednak w praktyce obrotu[4].

Podsumowanie

Biorąc pod uwagę powyżej przedstawioną argumentację, przy formułowaniu postanowień klauzuli tag along należy dochować należytej staranności. W przeciwny razie, efektywne skorzystanie z niej w przyszłości może okazać się niemożliwe.

Autorką wpisu jest radca prawny Marta Dobosz, Senior Associate w Kancelarii RKKW.

W przypadku jakichkolwiek wątpliwości związanych z formułowaniem klauzul tag along, a także innych postanowień umów inwestycyjnych zapraszamy do kontaktu z naszymi specjalistami z działu Fuzji i przejęć.

[1] Poprzez inwestycje venture capital, polegające na nabyciu udziałów lub akcji w przedsiębiorstwie, inwestor staje się jego współwłaścicielem. Inwestycje tego typu dotyczą zasadniczo finansowania przedsiębiorstw znajdujących się na wczesnym etapie rozwoju, przez co są z reguły obarczone wysokim ryzykiem inwestycyjnym.

[2] P. Mazur, Klauzule tag-along jako umowy o świadczenie przez osobę trzecią, PPH 2021, nr 8, s. 50-56, Lex.

[3] A. Szlęzak, Klauzule?drag along i?tag along ??głos?w?dyskusji, PPH 2021, nr 3, s. 15-21, Lex.

[4] P. Mazur, A. Szlęzak, Wybrane umowy w transakcjach mergers & acquisitions (share deals) w świetle KC i KSH, Warszawa 2022, Legalis.

{kind=link}